|

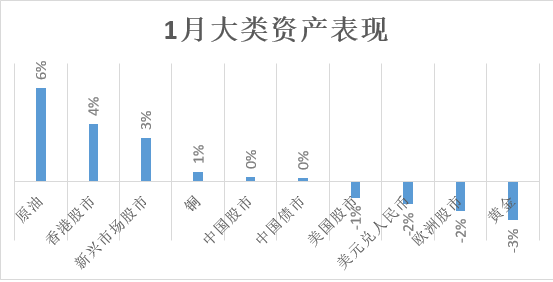

文/建信信托 “春耕行情”尚未开始,还是中途已然夭折?在回答这一问题前,且让我们回顾一下一言难尽的1月。 2020年12月30日,上证综指自3379点开始快速上涨,至1月25日上涨至3637高点,短短18个交易日,大涨7.6%(同期创业板指上涨21.83%);但是月末市场大幅调整,上证全月仅上涨0.29%(创业板涨5.48%)。同期债券市场和商品市场也经历了冲高回落的行情:十年期国开债活跃券收益率从低点3.49%快速上行至月末的3.59%,并在2月初触及3.7%的高点;wind商品指数从月初高点一路下行,最大下跌幅度达8.87%。 1月金融市场的过山车行情,显然对市场情绪产生了较大的冲击,同时也加剧了迷茫情绪。 ★贵州茅台屡创新高,但放眼全市场却有1985支股票跌破股灾2440时的低点。 ★经济持续复苏叠加货币政策收紧预期下,对于高估值、抱团股的担忧和质疑持续不断。 ★债券市场调整后,是否具备了配置价值? ★商品市场“交易通胀”的行情是否可以延续? 探究这些问题的答案其实对大类资产配置方向将产生实质性的影响。一起来看本期《建信信托资产配置观点与建议》。 一、2021年1月大类资产走出震荡行情 1月大类资产基本都是先涨后跌:原油上涨最多,中国股市、债市都冲高回落,人民币继续升值。

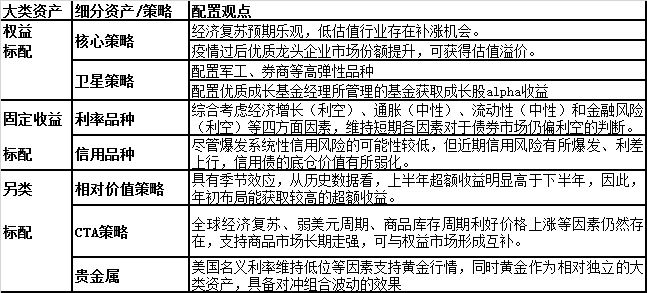

二、宏观经济走向何方? ★宏观经济基本面是驱动大类资产行情的最基本因素。2020年中国GDP总量已迈上百万亿新台阶。建信信托认为,当前中国经济需求端有所恢复,但消费恢复离正常化尚有距离,投资仍未恢复至正常水平,出口呈现超预期的强劲增长态势。供给端已完全恢复至疫情前正常水平。其中,工业增加值增速已高于去年同期水平,PMI连续保持在扩张区间,工业产能利用率持续回升。中国经济复苏动力充足,但是,疫情反弹或将影响一季度经济恢复需要关注。 从国际范围来看,疫苗能否顺利大规模接种成为全球经济增长的关键。预计今年能实现良好控制,2021年增速或将在3%以内。 三、2月资产配置策略与投资建议 ★中国经济V型复苏对权益市场的支撑作用仍将延续,同时海外经济复苏,外需改善,也将对国内复苏态势产生积极影响。经济复苏阶段,企业盈利形势将有所改善,利率水平易上难下,股票市场的“春耕行情”仍然可期,而债券市场逐步具备配置价值,但短期仍旧承压。 综合来看,2021年上半年“利好权益资产,利空固定收益资产”的背景并未发生改变,但考虑到股市结构性分化行情不可持久,抱团行情不断积聚风险,债市调整后已经具备一定配置价值,商品市场仍是对冲通胀因子的最佳资产类别等因素,2021年的2月份建议调低权益资产至标配,调高固定收益资产至标配,维持另类资产标配。 (一)权益资产:调为标配 短期来看,维持过去三个月以来的观点:国内经济复苏驱动权益资产上涨,可关注三类机会:顺周期低估值行业的补涨空间;竞争优势不断放大的优质龙头企业;以新能源汽车和光伏为代表的景气行业高成长资产。 2021年A股市场的矛盾,在于结构性的高估值。目前市场对白酒、光伏、新能源汽车、军工等景气度较高的行业板块形成一致预期,估值较高。而以银行地产为代表的传统行业已为市场摒弃,估值处于历史低位。同时,须警惕流动性收紧引发的估值调整风险。 (二)固定收益资产:调为标配 12月债市上涨后,我们维持“短期反弹而不是反转”的观点。1月债券市场冲高回落后,综合考虑经济增长(利空)、通胀(中性)、流动性(中性)和金融风险(利空)等四方面因素,维持短期债券市场仍偏利空的判断。但考虑到债券收益率上行后,债市逐步具备配置价值,同时,基于在大类资产组合层面回避股票市场波动的综合考虑,本期调整固定收益类资产至标配。 (三)另类资产:维持标配 相对价值策略(量化对冲策略):在影响量化对冲型产品的几大因素中,目前来看对冲成本基本维持正常,股市成交活跃,市场风格分化有所修复,于对冲策略产品而言,都相对利好。同时,根据统计规律显示,相对价值策略具有季节效应,上半年超额收益明显高于下半年等因素。总体来看,现阶段具备一定配置价值。 CTA策略:商品市场短期内有所回调,波动率处于阶段性高位,高位震荡将产生市场操作机会;同时考虑到全球经济复苏背景下,美元汇率依旧偏弱,商品库存周期显示大宗商品总体供小于求,支持商品市场长期走强。考虑以上几个因素,CTA策略产品具备配置价值。 黄金:美国名义利率仍然维持低位,利好黄金;同时黄金作为相对独立的大类资产,具备对冲组合波动的作用。 四、资产配置观点与本月投资建议总结

免责声明 本报告完全基于公开信息,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。本报告中提到的投资产品可能不适合所有投资者,请根据自身的具体情况做出决定。相关产品信息仅供参考,具体产品信息请以我公司官网披露及产品说明书为准。 本报告版权仅为建信信托所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。如引用、刊发,需注明出处,且不得对本报告进行有悖原意的引用、删节和修改。我公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 |